ENGLISH

ENGLISH CHINESE

CHINESE

The first week after the festival: the purchase intention of some customers increased, and the channel SSD took the lead in stabilizing. Is it a bottom rebound or a short calm?

|

|

|

|

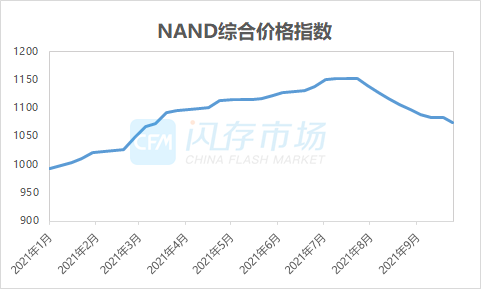

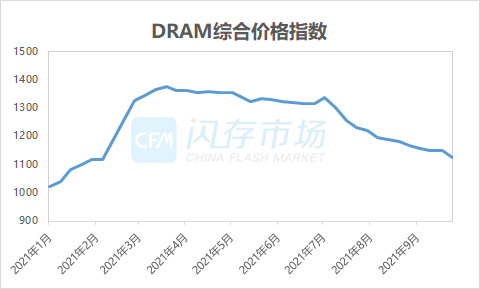

转眼之间,国庆黄金周已经过去,纵观全球产业链,上游芯片短缺形势仍未缓解,市场研究报告显示,9月厂商采购半导体从下单到取得交货的“前置时间”已拉长至平均21.7周,比8月增加五天,等待芯片到货的平均时间已经连续九个月拉长,创下2017年开始追踪数据以来最长纪录。 另一方面,零部件短缺已经对全球电子产业造成严重干扰,加上大陆地区在“能耗双控”政策下,停电限产阴影笼罩。Counterpoint Research近期报告将今年全球智能手机出货量预估由原来的14.5亿支,下修到14.1亿支。资料显示,部分手机厂商只能拿到其订单数量七八成零件。 此外,美光发布最新财报业绩时也预警称,存储芯片的出货量将在短期内从非常强劲水平温和下降,原因除PC客户零部件短缺之外,服务器SSD主控以及模拟IC紧缺都对产品交付产生了影响。 在存储现货市场,回顾三季度行情发展,并未像往年那样迎来出货旺季,行情表现依旧是跌跌不休。据闪存市场ChinaFlashMarket数据,三季度NAND Flash综合价格指数下滑约6.6%;DRAM综合价格指数下滑约16.0%。

那么,经历了十一黄金周后,存储现货市场又有怎样的行情变化? 海外客户采购量回升叠加双十一电商购物节即将来临,本周渠道SSD行情止跌 十一假期期间,国内市场相对停滞,然而近期国内客户为应对即将来临的电商购物节,备货意愿开始上升。另一方面,海外市场部分客户在近期大陆地区限电影响下,采购力度也有所上升。整体上,本周渠道SSD市场询单与成交均有所好转,因此本周渠道SSD报价保持稳定。 渠道市场SSD最新报价

对于渠道SSD厂商,长达数月的倒挂行情令人备受煎熬,何时迎来行情拐点已成为业界的共同期盼。如今已入四季度消费旺季,市场需求能否出现实质性复苏仍需密切观察。另一方面,原厂态度同样至关重要,加上近期限电停产风波不断。本周渠道SSD行情企稳,后续将触底回升还是仅短暂平静,上下游动态至关重要,也是摆在存储厂商面前的重大考题。 卡和U盘市场方面,需求并未显著好转,但由于部分厂商资源不足,导致本周部分存储卡和U盘产品价格上调。 行业市场SSD暂无明显好转,长短料问题依然冲击存储产品出货 在行业SSD市场,近期在零部件短缺以及部分终端客户存储产品库存较高影响下依旧没有显著好转,因此本周行业SSD产品报价持续下滑。 行业市场SSD最新报价

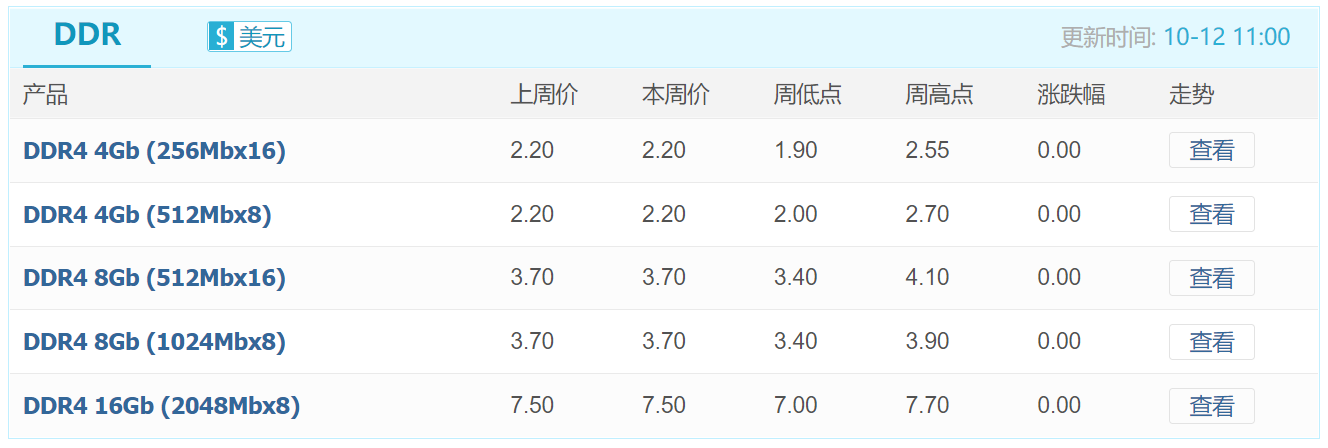

内存市场仍以加快库存消耗为主要目的,本周报价延续跌势 假期刚过,本周上游DDR颗粒报价稳定。在下游需求端,尽管亚太地区和中东市场表现活跃,询单增加,然而市场整体依然以促进流速为主,因此本周内存条报价延续跌势。 DDR颗粒最新报价

渠道市场内存条最新报价

行业市场内存条最新报价

本周嵌入式市场行情表现平稳,报价保持不动 eMMC最新报价

eMCP最新报价

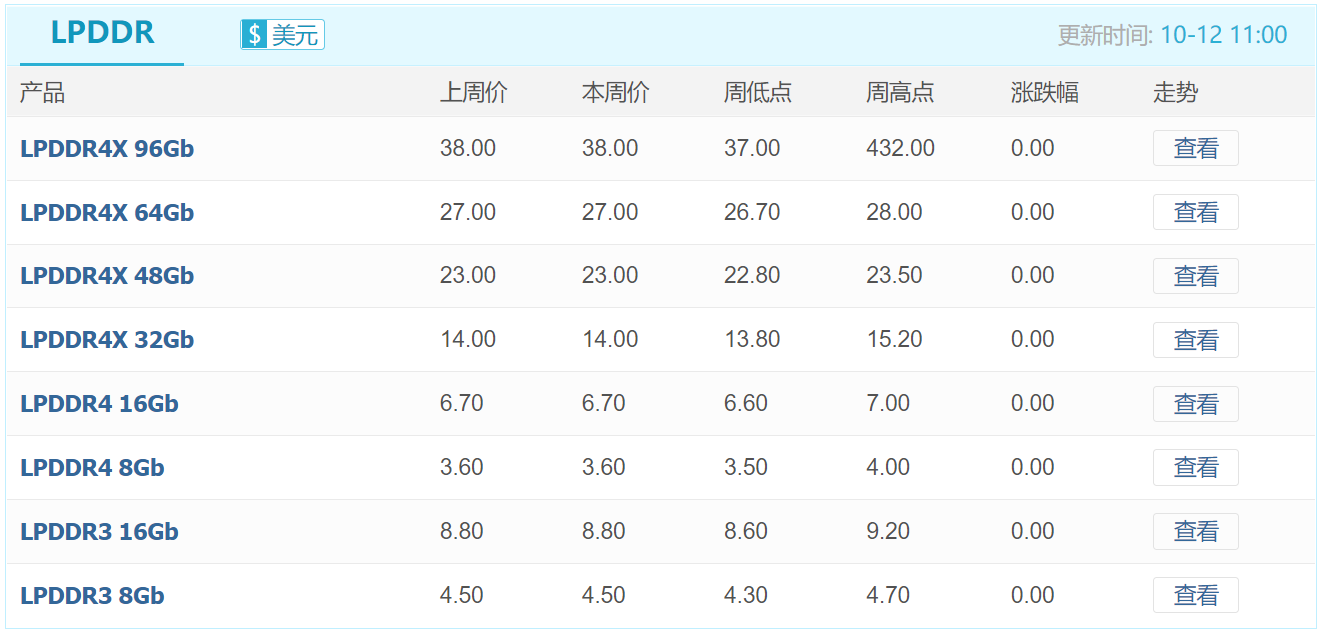

LPDDR最新报价

UFS最新报价

推荐:电脑用的少,手机扫一扫,资讯快一步! |

|