ENGLISH

ENGLISH CHINESE

CHINESE

Some channel products are upside down by nearly 30%, and embedded products have increased by more than 8%. This week, the storage market channel and industry are frozen and hot

|

|

|

|

三季度首周,各大原厂新一轮供应谈判早已开启。尽管此前市场传出部分智能手机和笔记本厂商削减订单的传闻,然而,依旧未改存储市场供不应求的市况,加上服务器市场需求旺盛,业内预计现货市场供应紧张局势恐将持续。 上游资源涨价,部分行业SSD、嵌入式产品报价上调,涨幅最高超8% 不同于渠道市场的瞬息万变,行业SSD及嵌入式行情通常都较为稳定。尤其近期行业SSD市场在需求有撑、嵌入式行情在供需双方拉锯下,均表现平稳。 值此季度更迭之际,本周行业SSD、部分eMCP和LPDDR行情均出现波动。根据闪存市场ChinaFlashMarket报价,本周行业市场128GB PCIe SSD报价由22.1美元上涨至22.5美元,涨幅1.8%;256GB SATA SSD报价由31.2美元上涨至31.5美元,涨幅1%。 行业市场SSD最新报价

嵌入式市场本周波动更为显著,根据闪存市场ChinaFlashMarket报价,eMCP(eMMC + LPDDR4X)64GB+32Gb报价由23.5美元上涨至25.5美元,涨幅8.5%;eMCP(eMMC + LPDDR4X)128GB+32Gb报价由30美元上涨至32.6美元,涨幅8.7%;eMCP(eMMC + LPDDR4X)128GB+48Gb报价由38美元上涨至40美元,涨幅5.3%。 eMCP最新报价

LPDDR4X 96Gb报价由38美元调涨至40美元,涨幅5.3%;LPDDR4X 64Gb报价由27美元调涨至29美元,涨幅7.4%;LPDDR4X 48Gb报价由23美元调涨至25美元,涨幅8.7%;LPDDR4X 32Gb报价由13美元调涨至14美元,涨幅7.7%。 LPDDR最新报价

eMMC最新报价

UFS最新报价

分析原因,此次部分行业SSD和嵌入式产品价格调涨的主要推手为上游原厂资源涨价。从需求上看,目前市场需求一般,部分领域甚至由于长短料现象严重,或采购空窗期,需求表现较之前略显逊色。然而,三季度作为传统旺季,后续行情发展仍需密切关注。 行业内存条高位风险凸显,部分产品小幅下挫 近两个月以来,行业内存条凭借部分市场需求支撑,报价维持高档,然而,进入三季度,部分市场进入终端交付期,行情高位风险已经凸显,因此,本周部分行业内存条报价下调。 行业市场内存条最新报价

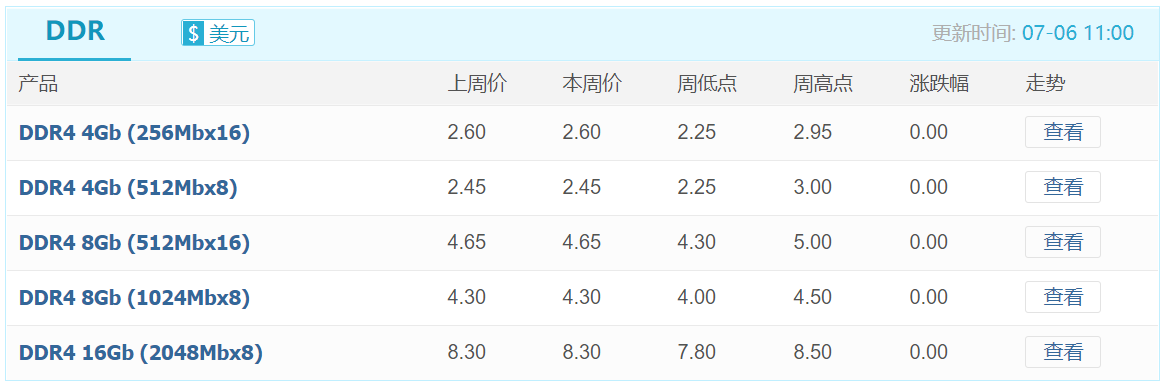

DDR颗粒最新报价

需求低迷,部分产品倒挂近30%,降价也难刺激流速,本周渠道市场横盘 对于三季度市场供应,业内预计原厂依然会优先供应服务器、智能手机、PC OEM市场,渠道市场资源供应价格恐持续上扬。 另一方面,部分区域渠道市场受疫情以及显卡CPU缺货影响,整体需求依旧疲软,甚至降价都难以刺激流速。面对上游巨大的成本压力,品牌模组厂倒挂行情加剧,部分产品倒挂近30%,渠道厂商也不愿继续降价。鉴于此种行情,本周渠道SSD、渠道内存条报价保持不动。 渠道市场SSD最新报价

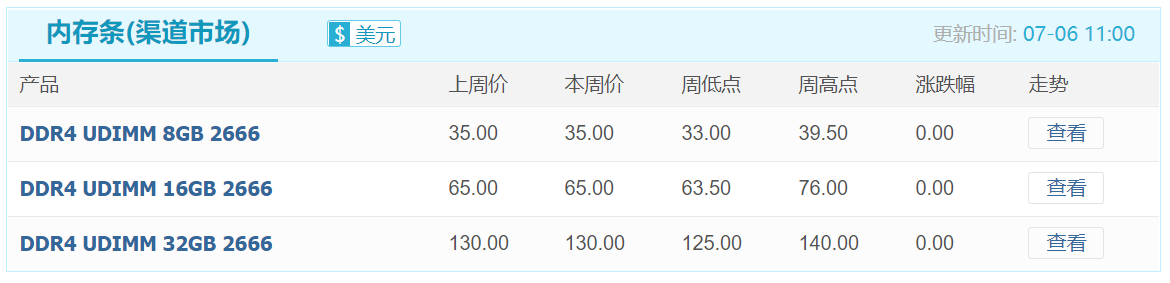

渠道市场内存条最新报价

卡和U盘市场依然深陷低迷市况之中,厂商为保持资金流通,继续下调部分产品报价。 |

|