ENGLISH

ENGLISH 中文版

中文版

部分eMMC现涨价火花?本周存储现货行情持续盘整,静待需求回归

|

|

|

|

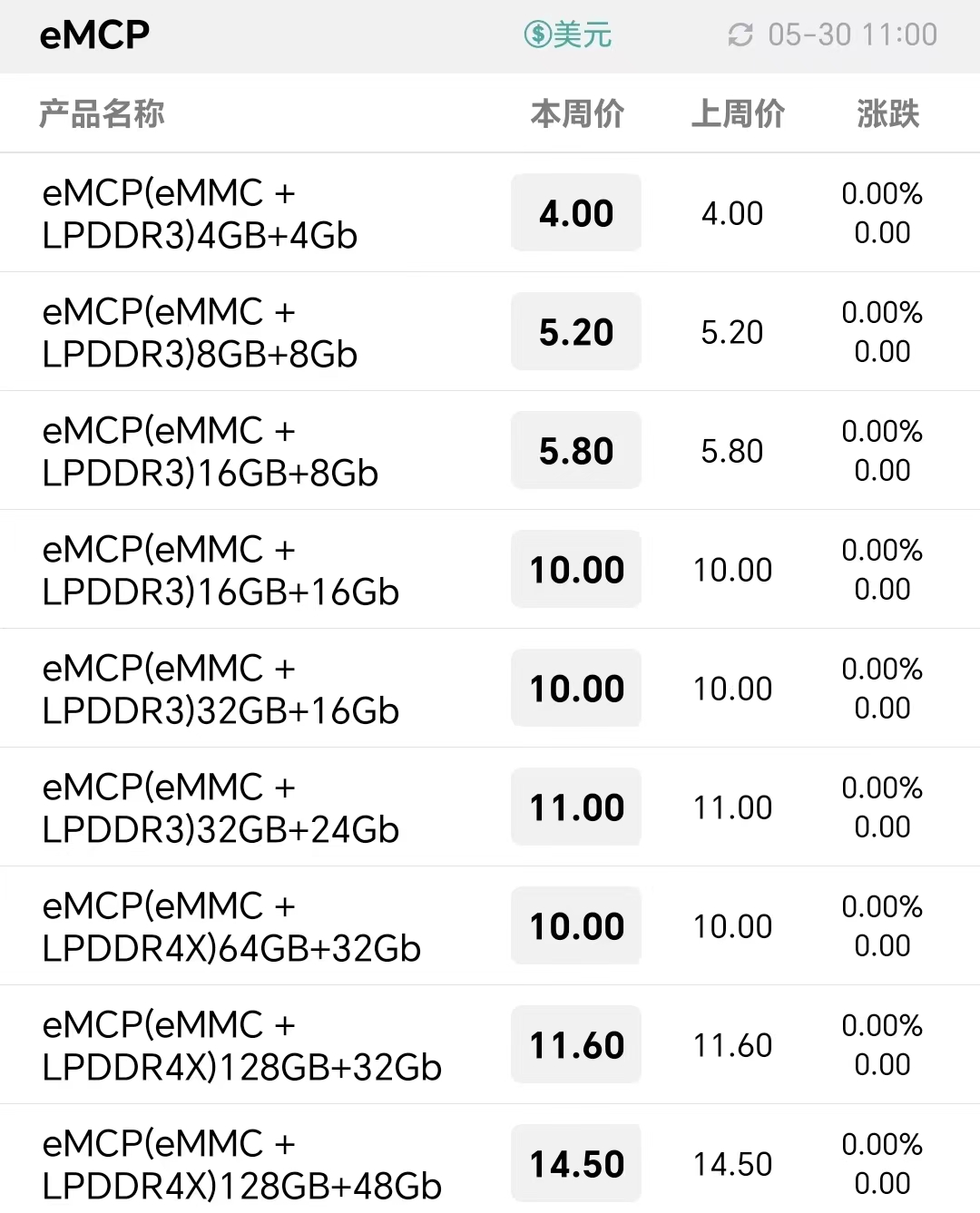

随着5月以来存户原厂不断释出稳价信号,上游NAND Flash和DRAM资源价格调整幅度和频率降低,也显著削弱了SSD内存条等存储产品价格的下跌动能,加上蓄势待发的嵌入式存储行情,综合来看存储现货行情在底部盘整,密切观察上半年收尾的6月,存储市场是否会出现更多的变化。 DRAM行情较NAND更稳定,渠道整体倒挂水平有所改善,部分eMMC小幅调涨 结合上游存储芯片价格和下游存储产品的现货价格,现货DRAM行情比NAND行情更稳定一些,即DDR颗粒以及内存条产品价格普遍能够维持不变。与此同时,近日韩媒报导,Q2三星DRAM芯片出货量有望环比增长15%至20%,一举扭转Q1环比下跌10%的颓势,而SK海力士Q2出货量有望环比增长30%至50%,远高于市场共识的20%,市场对DRAM供需好转的预期也更乐观。 另一方面,近期嵌入式存储现货行情经过稳定横盘后,呈现蓄势待发的状态,存储厂商积极寻觅涨价契机并收获成效。本周32GB和64GB eMMC小幅调涨,市场久违地迎来积极信号,不过目前仍需要观察调涨后的持续性,以及是否能够有效覆盖到更大的范围。据CFM闪存市场了解到,嵌入式LPDDR4供应充足价格不易反弹,现货市场主要针对闪存类嵌入式产品进行积极尝试。 由于上游原厂价格策略的调整,近一个月存储芯片的价格保持相对稳定,也削减了存储成品价格的下跌动能。下游经过库存回补平滑成本,以及普遍横盘的市场价格,渠道倒挂水平有所收敛。可料到随着价格触底,即便短期行情难以上扬,下游厂商运营层面也将得到改善。唯独目前终端为代表的需求侧未见明确的回暖信号,存储市场在行情盘整中静待需求回归。 本周上游资源方面,DRAM资源价格维持不变,部分Flash Wafer小幅调整,1Tb/512Gb Flash Wafer分别下调0.01美元至2.95和1.42美元。 Flash Wafer最新报价

DDR最新报价

渠道市场方面,整体流通状态一般,本周渠道SSD和内存条价格维持稳定不变。 渠道市场SSD最新报价 渠道市场内存条最新报价 行业市场方面,本周行业256GB/512GB/1TB PCIe SSD价格分别下调0.3/0.5/0.5美元至13.50/21.50/38.0美元,1TB SATA SSD下调至36美元,行业内存条价格维持不变。由于美光事件后续影响扩散,部分细分行业市场有望加速国产SSD和内存产品的应用。 行业市场SSD最新报价 行业市场内存条最新报价 卡和U盘方面,本周价格整体维持不变,中低端市场涨价后需求有所回落,中低端价格出现松动的迹象。 嵌入式行情方面,本周32GB/64GB eMMC涨价成功,均上调0.05美元至1.75/2.65美元,部分嵌入式存储行情在持续酝酿价格调涨,需要观察价格能否有持续性,以及涨价火花能否蔓延至更多的嵌入式存储产品。 eMMC最新报价 eMCP最新报价 LPDDR最新报价 UFS最新报价 uMCP最新报价 |

|