ENGLISH

ENGLISH 中文版

中文版

部分资源出现紧缺信号!低价库存惜售,本周存储现货行情普遍回暖

|

|

|

|

近期原厂继续加大NAND减产力度,上游库存持续消耗,NAND wafer强势拉涨,成品端价格维持平稳。市场正在消化低价库存,加速建立积极预期。 减产效应开始显现,NAND Wafer行情上扬趋势确立,市场价格底线被陆续抬高 经过存储原厂持续减产,上游库存高峰值已过,库存得到有效控制之下,近期各大原厂NAND Flash wafer全面报涨,部分wafer官价上扬10%。原厂资源涨价迅速并趋于一致,虽然现货市场仍需要时间消化流通中的低价库存,但随着时间递进,市面上低价资源也会越来越少。市场跟随消化低价库存,价格底线不断被抬高,呈现整体持平、局部拉涨的存储行情。 同时,由于供应端加速收缩供给、控制低价供应,NAND Flash Wafer的涨价趋势得到巩固,令现货市场嵌入式产品出现低价库存惜售的现象。低价库存变相稀缺,部分嵌入式急单报价随之上扬,嵌入式供需博弈高度紧绷白热化。虽然现货市场短期仍有杂音环绕,但随着存储供需状况逐渐好转,此轮调整周期无疑已经进入尾声,存储行情上扬或许只差临门一脚。市场陆续消耗低价库存,并逐渐接受由上游供应端传递下来的积极信号。 本周NAND wafer价格延续上调,1Tb/512Gb TLC NAND Flash Wafer分别上扬至2.97/1.46美元。受DRAM供应溢出影响,现货DDR价格小幅调整,16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT分别下调至2.50/2.20/1.52/1.06美元。 Flash Wafer最新报价

DDR最新报价

渠道和行业市场价格维持稳定,渠道需求有明显好转,8月底备货旺季值得期待。 渠道市场SSD最新报价

渠道市场内存条最新报价

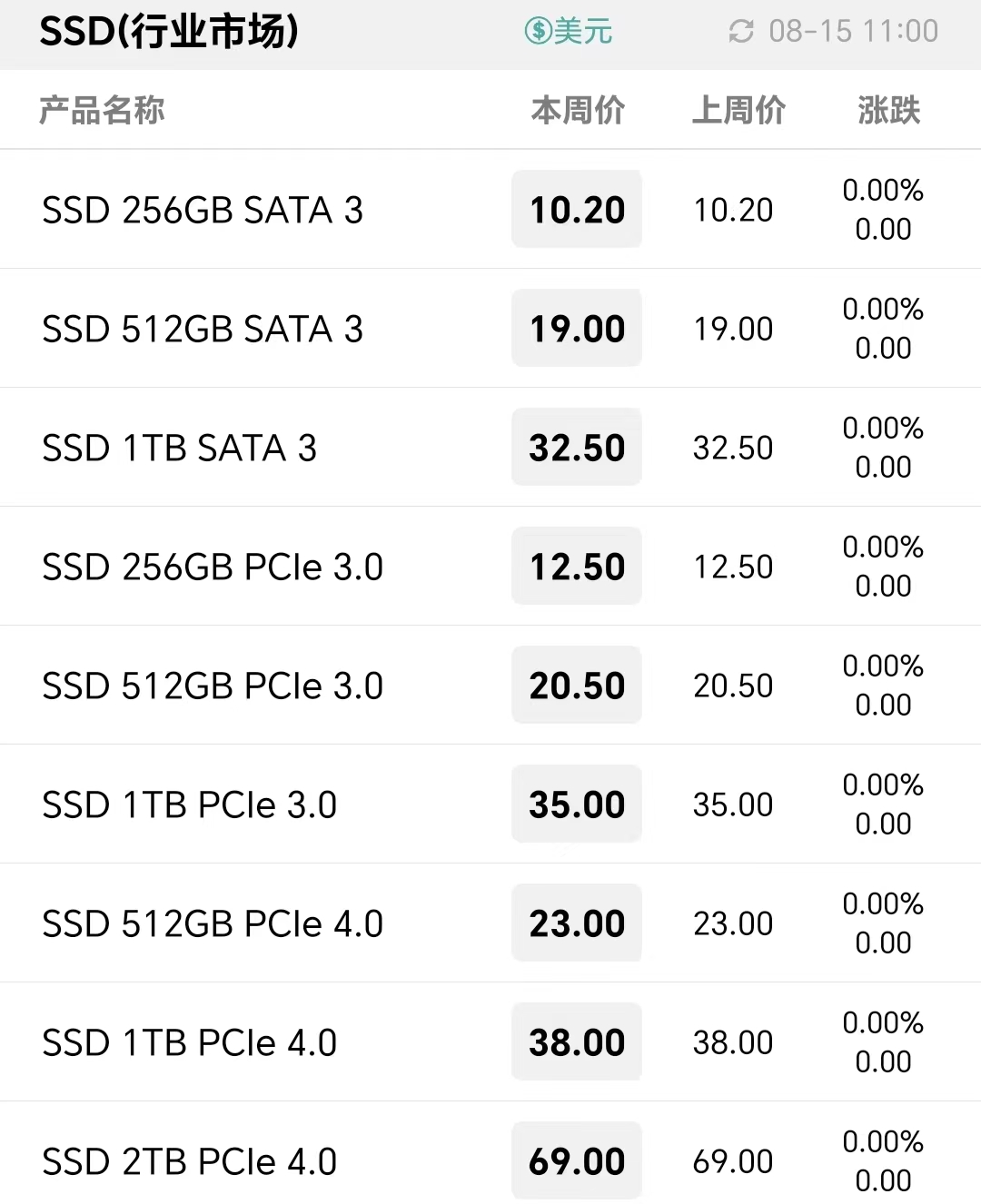

行业市场SSD最新报价

行业市场内存条最新报价

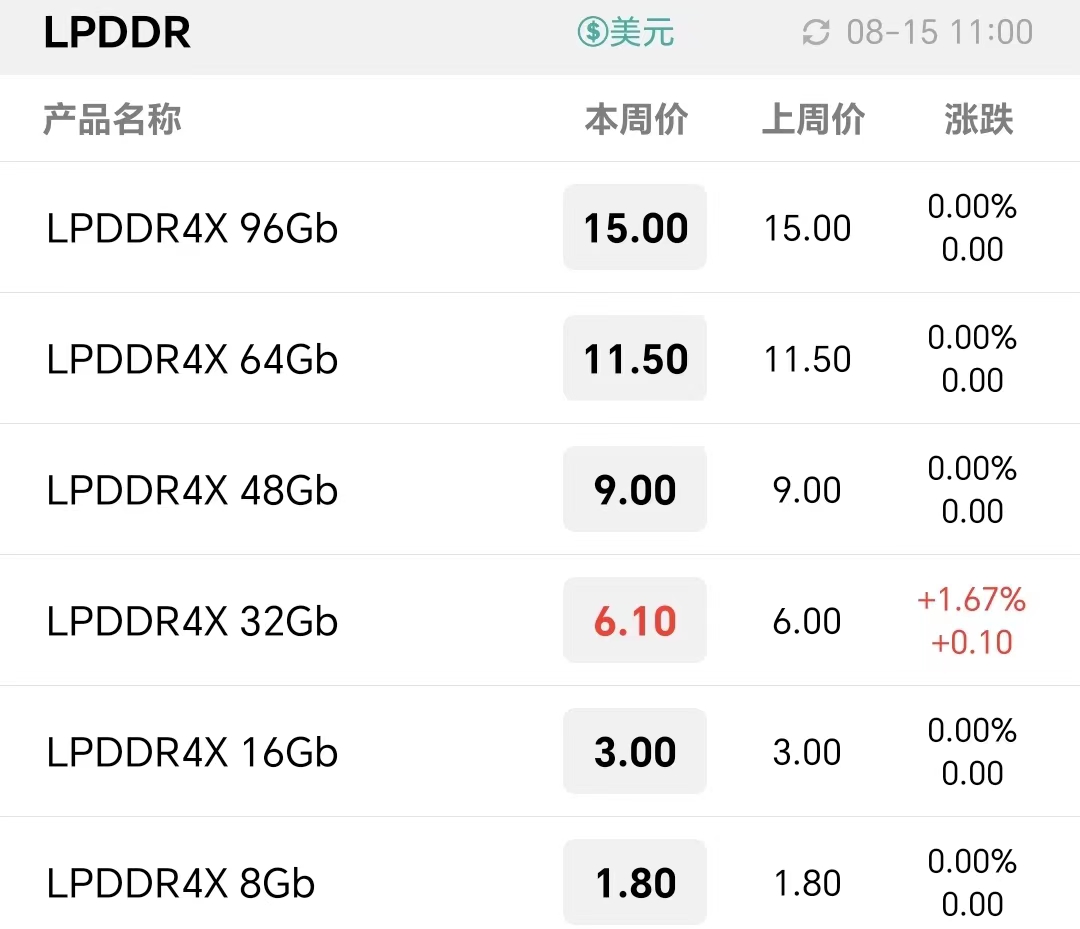

卡和U盘行情全面回暖,存储卡和USB2.0报价基本全线拉涨,部分USB3.0产品价格上调。由于上游原厂wafer涨价,中低端资源紧缺,市场价格逐渐回归合理价位。 本周嵌入式行情出现涨价信号,64GB和128GB eMMC分别小幅上扬0.05美元至2.65和4.55美元,LDDR4X 32Gb上调至6.10美元。市场供需博弈高度白热化,供应端出现低价库存惜售现象,急单行情率先拉涨,密切关注更多涨价落地。 eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

|

|