ENGLISH

ENGLISH 中文版

中文版

美元 换欧元 当前汇率:0.9169热点:三星、SK海力士半导体库存合计超374亿美元 试试新的搜索功能吧! NAND Wafer行情上扬,服务器DRAM供需博弈,本周存储现货行情持稳为主

|

|

|

|

近期存储市场的变化主要体现在供应端,原厂积极减产的效应逐渐扩散,部分存储供需状况有所改善,带动部分资源稳中有涨,成品端价格整体持稳不变。需求端来看,继7月现货市场异常冷清之后,8月初渠道需求环比有所恢复,存储行情在底部反复焦灼。 NAND资源端涨势明朗,服务器市场需求疲软,供需双方持续博弈 目前存储行情以NAND资源价格趋紧为主,Flash wafer呈持续拉涨的态势。虽然DRAM减产实际更早,但由于今年北美大型云服务商削减支出,国内通讯运营商招标延期并下调数量,导致今年服务器需求不如预期,供需两端持续博弈,部分DRAM行情短期承压。服务器DRAM供应整体溢出严重,部分现货DDR颗粒供应过剩,本月服务器内存条报价小幅下调。不过,原厂不断收缩供应过剩的DDR4转向利润更高的DDR5,市场供需状况在产能调动中持续变化。 存储行情在底部横行时期,市场仍然处于争夺存量需求的阶段。由于不同厂商侧重的产品线和客户群体不同,在权衡市场份额和利润之下,厂商和厂商之间、产品和产品之间的市场策略都有所分化,反应在部分产品的定价上前期略显焦灼和摇摆。不过目前来看,下半年存储行情基本持稳的基调不会变,在上游减产和资源拉涨的带动下,存储行情预期将持续回温。 本周上游资源方面,部分NAND Flash Wafer价格上扬,1Tb/512Gb TLC NAND Flash Wafer小幅上调至2.94和1.45美元,巩固了NAND资源涨价趋势。16Gb DDR4价格持平,8Gb DDR4价格小幅小调, DDR4 8Gb 3200和DDR4 8Gb eTT价格小幅下调至1.54和1.08美元,其他不变。 Flash Wafer最新报价

DDR最新报价

本周渠道需求环比有所恢复,渠道SSD和内存条价格维持不变。 渠道市场SSD最新报价

渠道市场内存条最新报价

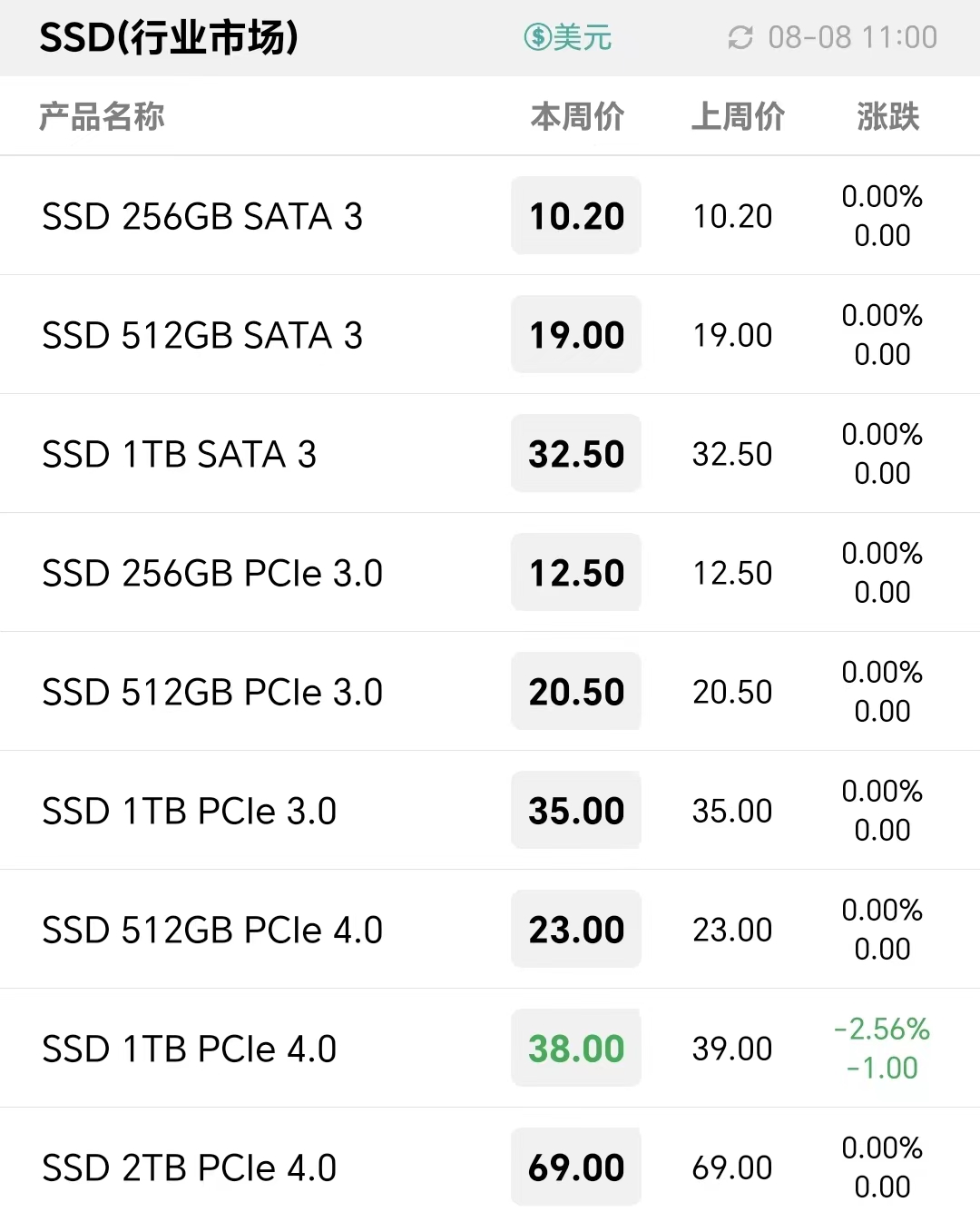

行业市场买气氛围寡淡,本周1TB PCIe 4.0 SSD小幅下调至38美元。 行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘市场,由于Flash wafer拉涨,本周卡和U盘128GB产品报价略见上调,而部分卡和U盘产品美金价格小幅下滑。受汇率因素影响,部分卡和U盘以人民币计价的价格上扬。 由于北美云服务商及国内通讯运营商的服务器需求不及预期,本月服务器内存条价格小幅下调,DDR4 RDIMM 16GB 3200和DDR4 RDIMM 64GB 3200分别下调至33美元和96美元。 服务器内存条最新报价

本周嵌入式价格维持不变,NAND成本呈现稳中有涨的明显趋势,Q3市场低价竞争的现象越来越少,反映在嵌入式行情上价格趋于稳定。 eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

|

|