ENGLISH

ENGLISH 中文版

中文版

月底部分存储行情松动,上游NAND强势拉涨趋势明确,本周存储现货行情有所分化

|

|

|

|

近期存储现货行情在底部小幅波动,整体趋势仍以持平为主。618品牌销量不及预期,出现库存积压现象,而7月海外休假期来临,市场需求偏淡,加上汇率回落至7.20以下,综合来看,三季度初的市况显然不足以支撑部分品牌SSD成品端的拉涨。 6月品牌库存积压,7月市场需求寡淡,部分资源无视市况延续拉涨,强化市场预期 本周存储现货行情有些分化,NAND Flash Wafer价格延续小幅上调,DDR4颗粒及行业部分SSD价格向下小幅调整。主要因为7月市场需求反应平淡,正值月底,现货市场有盘活流速加紧出货的压力,本周现货DDR颗粒、行业SATA及Gen3 SSD价格略微松动。 不过,在大幅亏损的财务压力下,上游原厂稳价决心相当坚定,通过减少供应过剩的旧制程产能,调节库存和市场定价。值得注意的是,即便本月市况不佳,上游资源的稳价拉涨动作也没有松动。那么三季度中下旬,随着减产效应生效,市场需求回暖,部分资源有望加大拉涨动作,从而由上至下逐渐影响成品端的定价。 目前来看,上游NAND Flash Wafer、渠道和嵌入式价格稳固,尤其NAND相关资源拉涨动作较为坚定,加上DRAM减产效应逐渐生效,三季度中旬市场有望出现更多积极信号。 本周存储上游资源Flash Wafer率先上涨,DDR价格小幅下调。1Tb和512Gb TLC NAND Flash Wafer价格分别小幅上扬0.01至2.93美元和1.43美元,16Gb和8Gb DDR价格全线下调0.01美元。 Flash Wafer最新报价

DDR最新报价

本周渠道SSD和内存条价格维持不变,汇率回落削弱品牌拉涨动作,市场需求未见明显变化,但随着上游资源表现强势,渠道价格在底部支撑力度强劲。 渠道市场SSD最新报价

渠道市场内存条最新报价

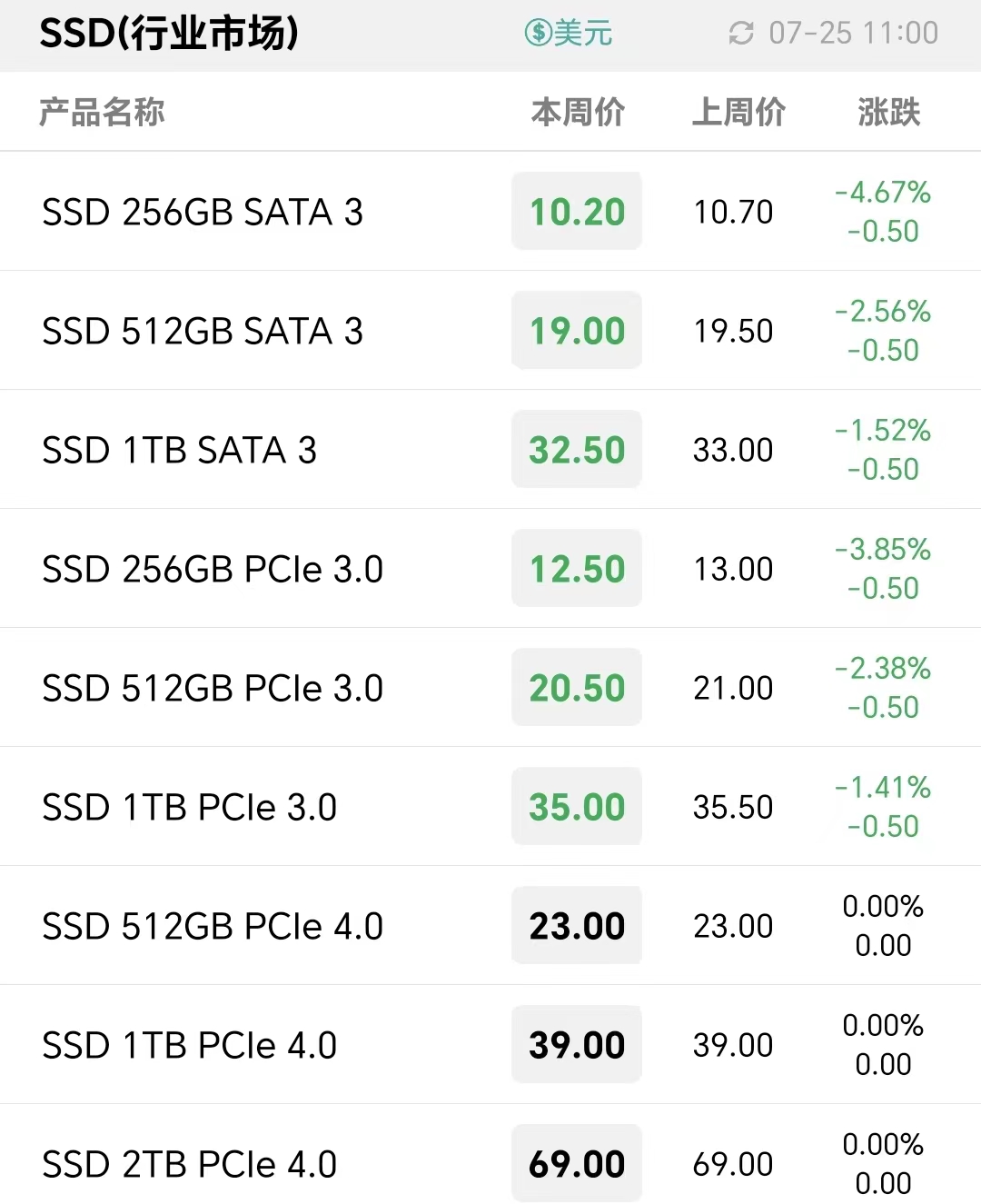

本周行业市场方面,Q3至今需求不及预期,各应用端反馈的需求较淡,导致成品端价格不稳固。行业SATA和PCIe 3.0 SSD需求疲软,使得本周价格小幅下调,不过部分客户对PCIe 4.0 SSD需求有所增长,对PCIe 4.0 SSD价格有支撑。 行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘方面,7月市况很淡,本周价格维持不变。 嵌入式存储方面,目前上游对现价表现出较强的支撑力度,部分报价还出现象征性上扬1%,不过实际成交价多以持平为主,主要反映在分离式产品价格维持平稳。 本周嵌入式价格不变,个别集成式产品周高低点略微调整,以反映集成式存储市场趋势:uMCP 256GB+8GB 和eMCP 128GB+4GB周高点小幅上调0.2美元和0.1美元,uMCP 128GB+4GB周低点下调0.1美元,查询综合趋势请登录CFM网站或CFM APP查看具体产品价格。 eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

|

|