ENGLISH

ENGLISH 中文版

中文版

存储上下游持续拉锯,本周存储上游资源出现零星涨价,CFM新增服务器内存条报价

|

|

|

|

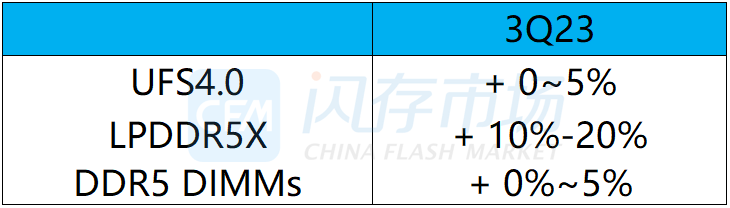

近期存储现货行情整体持平,SSD和内存条价格较为稳固,渠道市场部分原厂和品牌有拉涨动作,不过本月随着海外休假期的到来,存储现货整体需求较为平淡,存储市场目前处于上下游持续拉锯阶段。 大多数资源持平企稳,先进制程产品报价上扬,个别嵌入式资源有分歧 上游wafer及先进制程产品调涨预期强烈,多数上游资源和成品端以稳价为主。不过个别原厂近期策略出现分化,个别嵌入式报价走低,而上游资源拉涨动作频频,导致存储行情倒挂加剧,加上近期市场需求一般,存储上下游仍在焦灼拉锯的磨底阶段。在行情逐渐企稳的关键节点,需要供应端统一步伐、修复预期,带领行业健康发展。 实际上,不管是终端还是消费市场,对于存储产品价格见底已经有所共识,加上存储厂商控制亏损的意愿强烈,下半年存储成品端更多地倾向于以稳价为主。此前,CFM闪存市场展望Q3行情称,先进制程的UFS4.0和DDR5/LPDRR5X价格将迎来上扬。而目前确实有存储厂商开始调涨三季度价格,服务器内存上调2%至5%,移动端LPDDR5X涨幅10%-20%, UFS4.0和DDR5内存条价格小幅调涨,供应有限的先进制程产品率先启动反转行情,上游资源拉涨动作频频,带动存储行情整体维持稳定趋势。

来源:CFM闪存市场 随着AI和云服务的快速发展,服务器DRAM需求快速增长,服务器端有望超越移动端成为DRAM应用占比最大的市场,故CFM闪存市场新增服务器内存条每月报价,产品规格为DDR4 RDIMM 16GB 3200、DDR4 RDIMM 32GB 3200、DDR4 RDIMM 64GB 3200。

本周上游资源DDR有涨有跌,DDR4 16Gb 3200上涨0.01至2.55美元,DDR4 8Gb 3200和8Gb eTT分别小幅下调至1.58美元和1.11美元。NAND Flash Wafer方面,512Gb TLC NAND Flash Wafer价格小幅上调至1.42美元,其他维持不变。 Flash Wafer最新报价

DDR最新报价

渠道市场方面,渠道SSD和内存条价格维持不变。进入海外休假期,市场反响需求一般,原厂价格平稳,部分品牌价格出现拉涨动作。 渠道市场SSD最新报价

渠道市场内存条最新报价

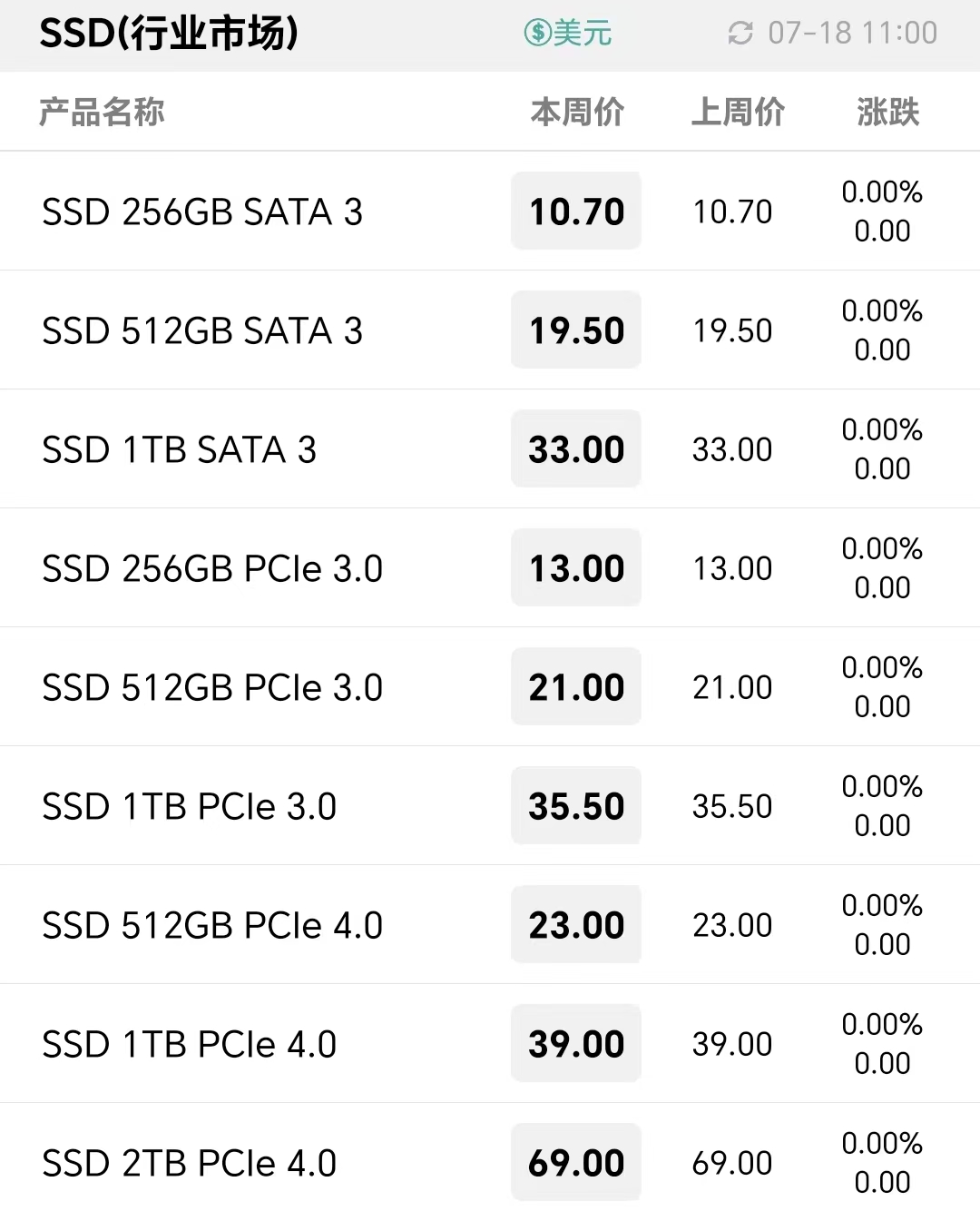

行业市场方面,7月行业需求仍然偏淡,行业SSD成本固定,价格基本稳定。 行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘方面,需求一般,维持报价不变。 嵌入式市场方面,本周价格持平,需求未见明显变化。 eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

|

|